Goldman Sachs hat kürzlich in seinem Global Strategy Paper seine langfristige Prognose für den S&P 500 aktualisiert. Laut dem Bericht wird die jährliche Rendite der nächsten zehn Jahre voraussichtlich nur 3 % betragen, was inflationsbereinigt sogar auf ca. 1 % schrumpfen dürfte.

Da die S&P 500 Aktien auch weit mehr als die Hälfte des bei Anlegern beliebten MSCI World Indexes ausmachen, könnte dies weitreichende Auswirkungen haben. Doch was steckt hinter dieser Zahl, und was bedeutet das für Anleger?

US-Aktien im MSCI-World

Da der MSCI World Index die enthaltenen Aktien nach der Größe (gemessen an der Marktkapitalisierung) der jeweiligen Unternehmen bestimmt, sind besonders große Unternehmen dort überproportional vertreten. Da in den letzten 20–30 Jahren besonders in den USA große Unternehmen entstanden sind, allen voran die Tech-Giganten um Google, Microsoft und Co., sind die USA auch das mit Abstand am stärksten im MSCI-World vertretene Land.

Schaut man sich die aktuellste verfügbare Zusammensetzung des MSCI-World an (Stand 11.2024 ist diese vom 03.06.2024), kommt man auf folgende Aufteilung: 70,91 % der Gewichtung liegt in den USA und lediglich 29,09 % außerhalb.

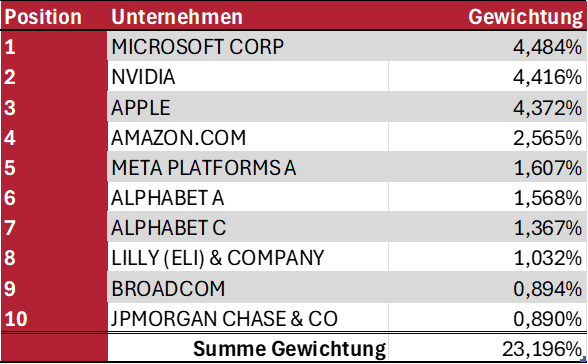

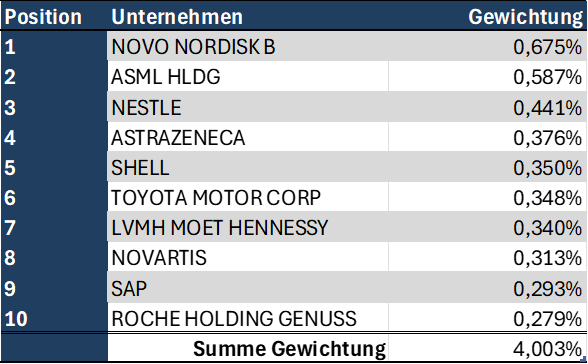

Schaut man je auf die 10 am stärksten gewichteten Unternehmen des MSCI World in den USA und außerhalb dieser, wird der Unterschied besonders deutlich. Während es die 10 größten nicht amerikanischen Unternehmen (welche im Übrigen, bis auf Toyota, alle aus Europa stammen) lediglich rund 4 % im Index ausmachen, bringen es die 10. größten amerikanischen auf über 23 %. Für MSCI World Investoren hat der US-Aktienmarkt damit eine extrem hohe Relevanz. Zusätzlich sind 8 der 10 Unternehmen an der Spitze des Rankings aus dem Technologie-Sektor, wodurch zusätzlich eine starke Abhängigkeit zu diesem entsteht.

Die Hintergründe: Warum nur 3 % jährliche Rendite?

Grundlage für den Goldman Sachs Report ist ein Modell, bei dem die Analysten die Entwicklung der langfristigen Aktienrendite anhand von fünf Schlüsselfaktoren modellieren. Solche Modelle sind eine Basisdisziplin in der Finanzwelt, und es gibt sie zuhauf von den unterschiedlichsten Analysehäusern, mit den unterschiedlichsten Faktoren, die berücksichtigt werden. Wichtig im Hinterkopf zu behalten ist daher, dass es sich hier lediglich um ein Modell von vielen handelt, welches einen Versuch darstellt, die Realität abzubilden. Ob es tatsächlich so kommt, ist in der Realität von viel mehr Faktoren abhängig als im Modell berücksichtigt werden können, weshalb die Genauigkeit – besonders in Zeiten, in denen es viele Umbrüche gibt – stark schwankt.

Dennoch fließen in den Bericht viele relevante Daten ein, weshalb es sich allein deswegen lohnt, einen Blick darauf zu werfen. Eines der auffälligsten Ergebnisse des Reports ist der starke negative Einfluss der hohen Marktkonzentration auf die jährliche Rendite. Die 10 größten Unternehmen im S&P 500 machen inzwischen über ein Drittel der gesamten Marktkapitalisierung (im Vergleich zu 23 % im MSCI World) aus und sind mit einem Kurs-Gewinn-Verhältnis von 31 extrem hoch bewertet. Da die Annahme besteht, dass früher oder später der Punkt erreicht ist, wo diese 10 Unternehmen nicht in der bisherigen Geschwindigkeit weiter wachsen können, wird die Wahrscheinlichkeit einer langfristigen Unterperformance für Anleger erhöht.

Goldman Sachs geht sogar so weit zu sagen, dass bei einer weniger konzentrierten Marktstruktur die Renditeprognose um etwa 4 Prozentpunkte höher ausfallen könnte – also bei etwa 7 % läge. Mit dem erwarteten Gesamtergebnis von 3 % jedoch sind die Chancen hoch, dass Aktien den Anleiherenditen nicht standhalten werden. Da ich keine Grafiken und Daten aus dem Originalreport verwenden kann, empfehle ich jedem, dort einmal hineinzuschauen.

Was sagen andere Analysten?

Wie im Report selbst erwähnt, liegt die Goldman-Sachs-Prognose mit 3 % deutlich unter dem Konsens, der bei etwa 6 % liegt. Diese Differenz wird durch die besonders pessimistische Einschätzung von Goldman hinsichtlich der Marktkonzentration und der Bewertung verursacht. Auch wenn andere Marktteilnehmer ähnliche Faktoren berücksichtigen, sind sie optimistischer, was mögliche strukturelle Änderungen und die Anpassung der Unternehmen an die gegebenen Marktbedingungen angeht.

Aus dem Bericht geht ebenfalls hervor, dass die tatsächlichen Renditen der letzten 10 Jahre über dem von Goldman vor 10 Jahren prognostizierten Verlauf lagen. Ob dies nun ein Indikator ist, dass die Prognose wieder übertroffen wird oder dass es unwahrscheinlich ist, dass sie weiter übertroffen wird, muss wohl jeder selbst beurteilen.

Fazit

Goldman Sachs‘ neueste Prognose über die langfristige jährliche Rendite des S&P 500 macht klar, dass es für Anleger herausfordernde Jahre werden könnten. Diese Erwartung stützen sie insbesondere auf die aktuell hohe Konzentration im Markt und die einhergehende hohe Gewichtung weniger Unternehmen. Ob dies tatsächlich einen so negativen Einfluss hat, bleibt aufgrund vieler Faktoren ungewiss. Dennoch könnte es bei der aufgezeigten Konzentration von Tech- und US-Unternehmen im MSCI World eine Überlegung wert sein, sein Exposure in diesen Märkten etwas zu verringern.

Disclaimer

Andere Themen

M.Sc. in Wirtschaftsinformatik und IT-Berater

Ich bin Pascal, IT-Entwickler und Berater aus Köln, spezialisiert auf Cloud-Infrastruktur und DevOps. In meiner Freizeit reise ich gerne, mache Sport oder beschäftige mich mit Technik, SmartHome oder anderen Nerd-Themen 🙂